該公司表示,預計關鍵零部件(包括模塊、逆變器、安裝設備和電氣元件)制造商將與項目開發商和 EPC 公司一起成為主要受益者。

太陽能電池組件制造商面臨的機會最大,價值為 4800 億盧比,其次是逆變器(2750 億盧比)、電氣元件(2000 億盧比)和安裝結構(900 億盧比)。

PM-SGMBY 提供大量補貼,將投資回收期縮短了四到五年。該計劃推出 10 個月內,已推動了 720,000 個安裝,月安裝率增長了十倍。

報告稱,如果凈計量優惠惠及 1 千瓦以下消費者、低成本融資成為可能,并且高瓦數太陽能電池板可以緩解空間限制,那么住宅屋頂太陽能的增長可能會加速。報告還指出,如果 PM-SGMBY 實現 30 吉瓦的目標,住宅光伏安裝量可能會超過其他屋頂領域。

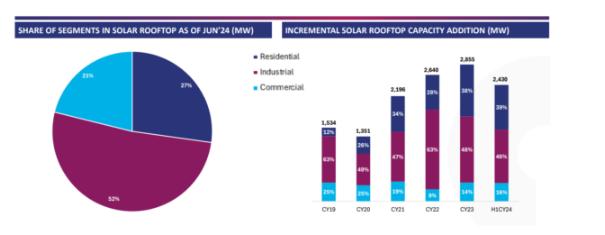

截至 2024 年 6 月,商業和工業設施占據屋頂太陽能的 73%,而住宅設施占 27%。

然而,報告表示,受中央政府資本支出政策、高住宅電價和主要邦有利的凈計量政策的推動,住宅采用率正在穩步增長,并將在中期達到峰值。

2024 年,非公用事業太陽能裝機量激增,占當年新增太陽能裝機量 24.5 吉瓦的 6 吉瓦,即 25%。屋頂太陽能裝機量增長 4.6 吉瓦,同比增長 53%,而離網太陽能裝機量則猛增 197%。

SBICAPS報告將非公用事業份額的上升歸因于低基數、政府對住宅和商業領域的支持政策、以及分布式太陽能解決方案可負擔性的提高。

商業和工業 (C&I) 屋頂太陽能發電蓬勃發展,原因是 C&I 電網高電價與第三方獨立或自備發電廠提供的較低電價之間存在巨大差距。